|

손익분기점 분석을 위해서는

전체적으로 발생하는

비용 가운데 매출액 변동과 관계없이

항상 일정하게 발생하는 고정비와,

매출액 변동에 비례해서 발생하는 변동비를

정확히 구분하는 것이 좋다.

고정비용에는 고정자산에 대한 감가상각비,임차료,

인건비,보험료,금융이자,관리비등이 포함되며

변동비용에는 재료비,소모품비용 등이 해당된다.

예를들어 월매출이 1,500만원인 음식점의 경우

1개월동안 고정비용 지출이 300만원이고

변동비용 지출이 900만원이라면

변동비율은 9/15가 되며

손익분기점 매출은 750만원이 된다.

따라서 현재와 같은 지출이 유지된다면

750만원의 매출액만 올리면

이익도 손해도 보지 않는

매출액이 달성되는 것이다.

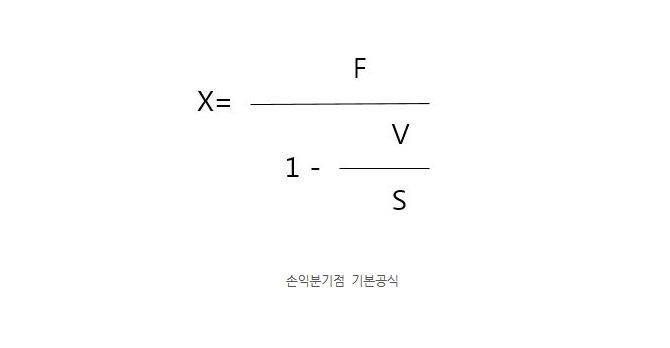

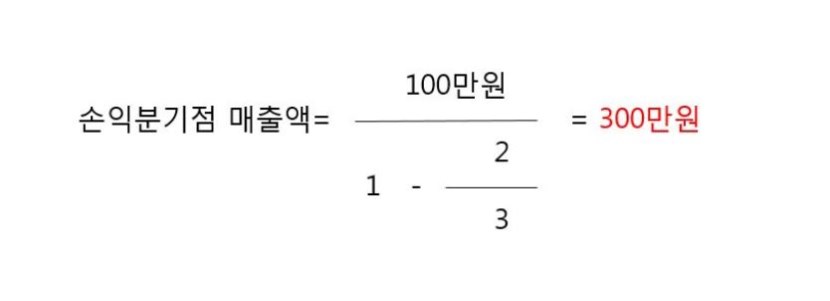

<손익분기점 산출방법과 기본 공식>

* 손익분기점 매출액= X *동 기간의 매출액=S

*일정기간의 고정비=F * 변동비율= V/S

*동 기간의 변동비 =V

|